2026年春节假期过后,A股电子布相关板块迎来持续上涨行情,国际复材收获20CM涨停,中国巨石、山东玻纤等多只个股同步涨停,整个细分赛道热度持续攀升。这轮行情并非短期炒作,而是行业供需格局发生实质性改变带来的趋势性机会,核心矛盾集中在中游织造环节,织布机产能短缺成为制约行业供给的关键因素,也让相关设备企业站在了行业红利的风口上。

电子布是制作覆铜板的核心基材,也是AI服务器、高速通信设备不可或缺的基础材料,随着AI产业快速发展,市场对Low-Dk、Low-CTE等特种超薄电子布的需求呈现爆发式增长。这类高端产品对生产工艺要求极高,需要使用更细的电子纱、更精密的设备织造,直接导致行业整体织造效率下降。有限的织布机产能优先分配给高毛利的AI专用电子布,普通电子布的供给被被动压缩,全行业出现明显的供给缺口,台耀等企业停产部分普通产线转向高端AI电子布,就是行业供需格局转变的直接体现。

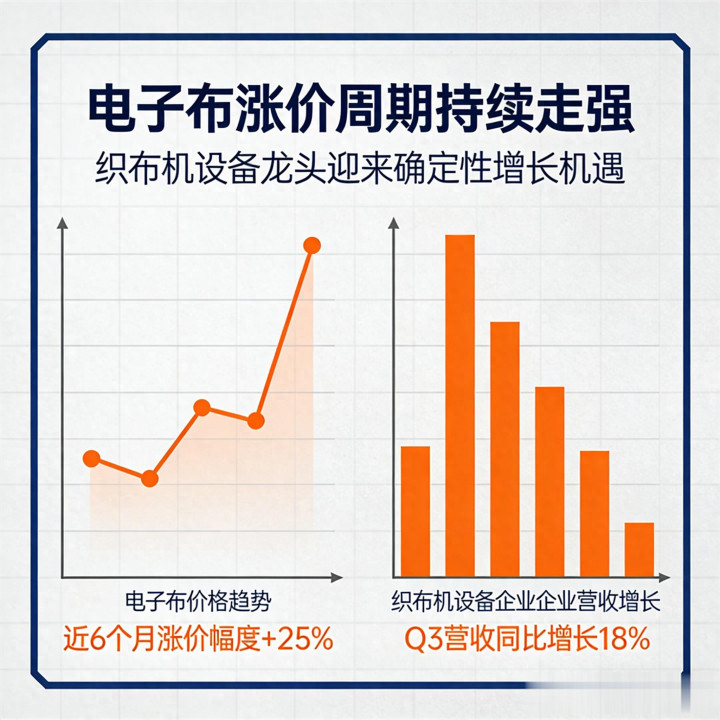

中泰证券在2026年2月发布的行业研究报告中给出明确数据,2026年至2027年全球电子布织布机环节的供给缺口预计分别达到6.1%和10.6%。AI驱动的需求增长趋势已经确立,而高端织布机的生产周期长、产能增量有限,短时间内无法弥补缺口。这意味着2026年织布机供需缺口将贯穿全年,持续支撑电子布价格中枢上移,2027年供需矛盾可能全面爆发,行业定价逻辑将转向稀缺性定价,行业分析师预计电子布整体涨价幅度有望达到25%甚至更高。

当前全球高端玻纤织布机产能高度集中,主要由丰田、日东纺、卓郎福克曼等少数企业主导,每年的有效产能增量十分有限。设备已经成为电子布行业扩产的唯一瓶颈,形成了织布机紧缺推动电子布涨价,电子布涨价又带动设备订单爆发的正向循环。电子布生产企业盈利改善后,会集中加大高端织机、捻线机的资本开支,设备厂商的订单量、产品单价和毛利率会同步提升,装备端的业绩弹性要明显大于材料端,这也是本轮电子布行情中,设备企业更具投资价值的核心逻辑。

在A股市场中,卓郎智能是深度绑定电子布设备赛道的核心标的,也是全球少数掌握玻纤织造核心技术的企业。公司通过收购德国福克曼,拿下玻纤捻线与织造的关键技术,在国内玻纤织造设备市场市占率超过90%,全球范围内也处于领先地位。旗下拥有卓郎、赐来福、青泽等多个历史悠久的专业品牌,能够提供从开清棉组到空气纺纱机的全流程整体解决方案,技术实力和品牌壁垒都十分突出。

公司的织布机产品具备独家适配4-7μm极细电子纱的能力,能够满足低介电、超薄、高平整性的AI电子布生产要求,设备的运行稳定性、生产效率和能耗控制指标均达到全球第一梯队水平,是行业头部复材企业的唯一指定供应商。2025年公司成功斩获国际复材等头部企业的大额订单,这笔订单是玻纤行业史上规模最大的捻线机采购订单,2026年至2027年将进入集中交付周期,为公司未来两年的营收和利润增长提供了极强的确定性。

从资本市场表现来看,卓郎智能当前股价处于3元区间,总市值50亿出头,属于小盘低价标的,股性活跃且具备充足的上涨空间。公司在2025年12月2日发布公告,将5000万至1亿元的股份回购计划期限延长至2026年4月21日,回购的股份将全部用于注销,彰显了公司对自身长期发展的信心。资金层面,近5个交易日内公司有4个交易日呈现主力资金净买入态势,累计净买入金额超过4亿元,占公司总市值的近10%,资金持续流入为股价上行提供了有力支撑。

对比国际复材等电子布材料端企业,卓郎智能作为织布机设备龙头,直接受益于行业扩产刚需,业绩增长的确定性更强。电子布涨价周期刚刚启动,织布机紧缺的问题在未来两年内难以缓解,公司的设备订单会持续饱满,业绩释放节奏清晰。随着电子布价格不断上涨,下游企业的扩产意愿会进一步增强,公司的订单量和盈利水平有望持续提升,在行业红利的推动下,公司股价有望开启稳步上行的趋势。

电子布赛道的投资逻辑已经从材料端延伸至设备端,织布机作为行业卡脖子环节,其价值正在被市场重新认知。卓郎智能凭借技术壁垒、订单支撑、资金关注和股价位置优势,成为本轮电子布涨价周期中极具潜力的标的。行业供需格局的改变是长期趋势,设备端的业绩弹性会逐步兑现,后续可以持续关注公司订单交付进度、电子布价格走势以及织布机产能缺口变化,把握行业发展带来的机遇。

你觉得织布机设备龙头能否持续跑赢电子布材料端企业?卓郎智能的订单红利能否支撑股价走出趋势行情?欢迎在评论区交流看法。

以上内容为个人观点分析,不构成任何投资建议,仅供参考。

富腾优配提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯